")

這是一個經常遇到的問題

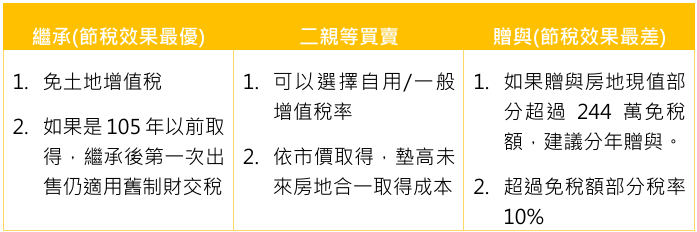

依照「節稅效果」優➜劣 依序分別為:

但是適合每個人的選擇 卻不盡相同

近期遇到的客戶剛好選擇了三種不同方案![]()

![]()

![]()

方式一 ✰【繼承】✰

客戶曉芳跟我說,媽媽打算將房子過戶給他們,

房子是老透天,預計先原屋增貸將房子重新裝修後,

媽媽打算讓家裡三個小孩一人各住一層樓

並且希望由他們三個孩子自己負擔貸款

房子也打算過戶給他們

(依媽媽的角度,就是一個”傳承”,並且希望交給他們後由他們擔起負責任的感覺)

而這時候我幫曉芳試算了一下

因為房子持有20-30年了

又是透天,土地持分是1/1,

所以增值稅很高,大約要50幾萬。

又既然房子本來就是規劃要給三個小孩各⅓

即使不預先過戶

待媽媽百年後,三人的應繼分本來就是各⅓

因此,經過諮詢

客戶決定節省這50多萬增值稅,不在生前辦理過戶了。

而且未來即使孩子要轉手出售,繼承後第一次移轉,也是適用舊制財交稅

另外,脆瓜幫曉芳媽媽檢視財產清單後

確定媽媽百年後沒有遺產稅問題,

所以更沒有理由一定要在生前預為移轉規劃囉~~

▎ 方式二 ✰【二親等買賣】✰

爸爸因為幫哥哥支付頭期款買了一間預售屋,並口頭允諾目前正在居住的房子未來要留給弟弟-康康,

然而康康仍擔心等未來爸爸百年,會存在很多不確定因素,

即使爸爸預立遺囑房子要留給康康,未來哥哥仍可主張特留分,

為了不希望未來事情複雜化,

因此康康與爸爸決定生前先過戶房子給康康。

又經過協助試算,由於公告現值跟市價差距太大,

如果爸爸現在贈與給康康,未來若康康有換屋需求,

需要支付的房地合一稅會非常可怕,

最後,康康決定向銀行「貸款」,

循買賣方式,依接近市價的行情,跟爸爸買下目前住的房子,

避免未來高額的房地合一稅。

而爸爸也可以選擇用「自用增值稅率」,

相較贈與(只能用一般增值稅率),節省了一半的土地增值稅唷 ![]()

方式三 ✰【贈與】✰

阿鑾姊跟脆瓜坦承,在他的觀念裡,仍認為家裡的祖產應該留給兒子,

女兒在出嫁時已經給了不少嫁妝,也不算虧待了女兒了!相信女兒也能理解,因此找上脆瓜協助。

但是目前兒子的工作是領現金,

在貸款上沒辦法申請到漂亮的額度跟利率,

而阿鑾姊跟老公也沒有足夠的現金流,可以分年大額贈與現金給兒子,

讓兒子用市價去做二親等買賣,向媽媽買土地。

因此,在他們討論後,

最後決定用傳統的一般贈與方式,直接贈與給兒子,

況且,爸媽及兒子都理解,祖只會繼續傳承,

基本上不會有出售的打算,

這種情況就相對單純

再不超過每年244萬免稅額的情況下

直接贈與即可。