")

414

房屋稅條例修正案於112年年底三讀通過,也就是大家俗稱【囤房稅】。許多人可能會認為我家境清白,沒有3間以上房產的困擾,所以這個法令與我無關,那就錯囉~~

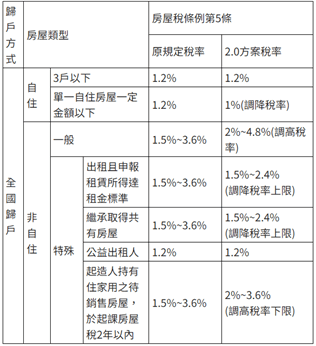

在房屋稅條例修正前,只要符合3個要件,就可以申請用自用住宅1.2%稅率核課:

1. 無出租、營業

2. 供本人或配偶、直系親屬實際居住使用

3. 本人、配偶及未成年子女全國合計3戶以內

修正後多了第4點要件

4. 本人、配偶或直系親屬設有戶籍。

另外,針對自住住家用房屋稅率,更從1.2%調降為1%,對於一般家戶仍是不無小補啦!

結論

- 如果你在113.7/1以前已經符合以上4個要件,無須重新申請,稅捐機會將自行認定,並改以1%稅率核課114年度的房屋稅(核課期間113.7/1~114.6/30)。

- 如果你真的忘記在113.7/1以前將戶籍遷入,於114.3/22以前】還是可以申請適用按自住1%稅率核課,但是需要自行提出申請】。

最後提醒大家,房屋稅逾期繳納,每三天將會加徵1%的滯納金,繳納期限到5/31日止,還沒繳的記得盡快繳納喔!!!

沒有設戶籍的,也記得在113年7月1日以前將戶籍遷入。

#房屋稅差別稅率2.0於113年1月3日修正公布,並自同年7月1日起施行如下:

資料來源: 財政部稅務入口網https://reurl.cc/NQyyZm